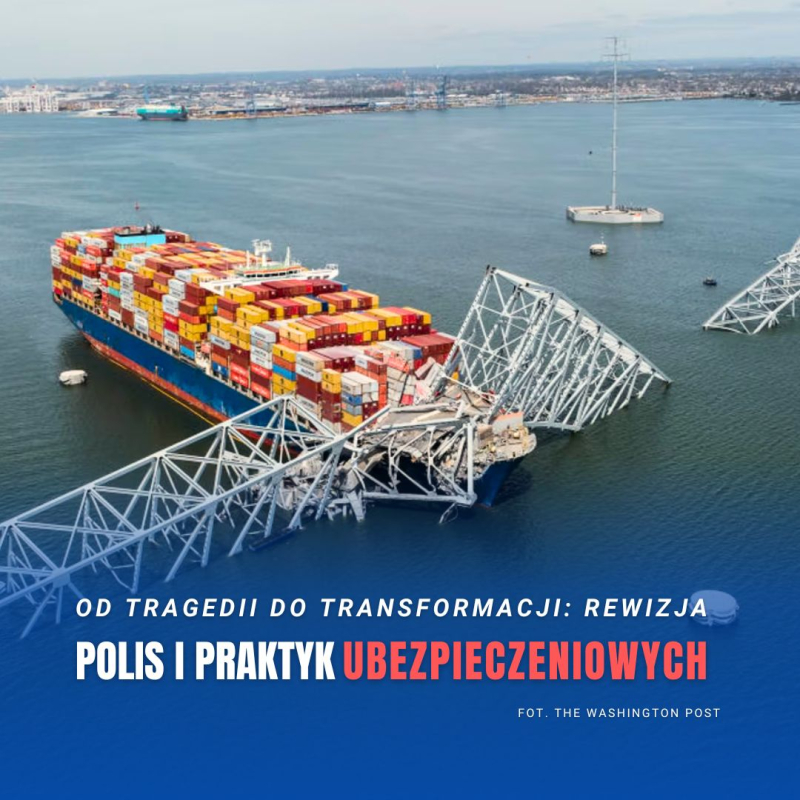

Skutki katastrofy były odczuwalne niemal natychmiast. Ruch portowy, stanowiący życiową tętnicę dla gospodarki USA, został sparaliżowany. Przerwane zostały łańcuchy dostaw towarów, co doprowadziło do opóźnień i strat finansowych w wielu sektorach, wywierając konsekwencję nie tylko lokalne, ale zaburzając funkcjonowanie krajowe np. w branży motoryzacyjnej.

Katastrofa ta stanowi punkt zwrotny w dyskusji o bezpieczeństwie żeglugi, odpowiedzialności za infrastrukturę portową oraz przede wszystkim o zasadach i skutkach ubezpieczeń morskich. To właśnie te aspekty, w połączeniu z trwałym wpływem na ludzi i środowisko, składają się na pełny obraz katastrofy w Baltimore - obraz, który wymaga dogłębnej analizy i zrozumienia.

POKRYCIE SZKÓD LUB STRAT STATKU - UBEZPIECZENIE JEDNOSTKI ŻEGLUGOWEJ (CASCO)

Ubezpieczenie Casco stanowi fundament finansowego bezpieczeństwa każdego armatora. Jego zadaniem jest ochrona przed stratami materialnymi statku spowodowanymi przez szeroki wachlarz zdarzeń – od zderzenia z innym obiektem, przez awarię, po całkowite zatonięcie. Polisa Casco pokrywa nie tylko samą jednostkę, ale również, co czyni ją nieocenionym zabezpieczeniem w nieprzewidywalnym świecie żeglugi.

Konsekwencje finansowe uszkodzenia jednostki dla armatora

Poważne uszkodzenie statku, to scenariusz, przy którym konsekwencje finansowe mogą być dla armatora druzgocące. W takich okolicznościach ubezpieczenie Casco jawi się jako boja ratunkowa, pozwalająca nie tylko na częściowe lub całkowite pokrycie strat, ale również na zabezpieczenie przed dalszymi konsekwencjami finansowymi wynikającymi z katastrofy. (Pytanie o sumy ubezpieczeń, bo wstępna wycena szkody na 3-4 mld, czy wystarczy?)

Jak wygląda procedura roszczeń i likwidacja szkód

Procedura roszczeń w ramach ubezpieczenia Casco jest wieloetapowa. Po pierwsze, dokładnie analizowany jest zakres polisy oraz okoliczności zdarzenia, aby ustalić, czy i w jakiej wysokości należy się wypłata. Następnie, na podstawie zgromadzonej dokumentacji oraz wyników ewentualnych ekspertyz, ubezpieczyciel podejmuje decyzję o wysokości odszkodowania. W tej fazie kluczowa może okazać się umiejętność negocjacji oraz znajomość przepisów i praktyk ubezpieczeniowych, które mogą znacząco wpłynąć na finalne warunki wypłaty. Jest to jednak proces wymagający nie tylko odpowiedniego przygotowania dokumentacyjnego, ale również cierpliwości i wytrwałości w dążeniu do uzyskania sprawiedliwej rekompensaty.

UBEZPIECZENIE ODPOWIEDZIALNOŚCI CYWILNEJ (OC) ARMATORA

W niezwykle skomplikowanym i ryzykownym świecie żeglugi morskiej, odpowiedzialność cywilna armatora obejmuje szeroki zakres potencjalnych szkód spowodowanych przez statek. To nie tylko uszkodzenia samego statku lub jego ładunku, ale także szkody wyrządzone infrastrukturze portowej, innym jednostkom żeglugowym, a nawet środowisku naturalnemu. Armator może być zobowiązany do naprawienia szkód wynikających z kolizji, wycieków substancji szkodliwych czy też, jak w przypadku katastrofy w Baltimore, zniszczenia infrastruktury kluczowej dla funkcjonowania portu i okolicznych terenów, a także globalnej gospodarki USA.

Jakie szkody są pokrywane przez OC armatora w wyniku katastrofy

Ubezpieczenie odpowiedzialności cywilnej armatora pokrywa szereg szkód, które mogą zostać wyrządzone przez statek. Zawiera ono zarówno odszkodowania za uszkodzenia fizyczne, jak i pokrycie kosztów związanych z ewentualnymi działaniami ratowniczymi, a także zadośćuczynienia dla osób poszkodowanych. W kontekście katastrofy, jak ta w Baltimore, ubezpieczenie to może objąć koszty odbudowy uszkodzonego mostu, rekompensaty dla przedsiębiorców, których działalność ucierpiała wskutek zdarzenia czy odszkodowania dla rodzin ofiar a także osób, które doznały obrażeń.

Kluczowe jest tutaj zrozumienie, że ubezpieczyciel, działając w imieniu armatora, ma za zadanie nie tylko minimalizować finansowe konsekwencje katastrofy, ale także wspierać armatora w spełnieniu jego obowiązków wobec społeczności i środowiska. To partnerstwo pomiędzy armatorem a ubezpieczycielem pozwala na efektywne zarządzanie ryzykiem i jest fundamentem, na którym opiera się stabilność i bezpieczeństwo działalności żeglugowej.

W świetle prawa morskiego, kapitan statku pełni rolę ostatecznej władzy na pokładzie, co wiąże się z ogromną odpowiedzialnością, również w kontekście potencjalnych katastrof. W przypadku, gdy decyzje lub działania kapitana przyczyniają się do zdarzenia takiego jak katastrofa w Baltimore, analiza prawna może ujawnić zarówno jego bezpośrednią, jak i pośrednią odpowiedzialność za skutki. Pomimo, że kapitan może być kierowany przez różne czynniki, w tym nieprawidłowe informacje lub działania załogi, to w ostatecznym rozrachunku to na nim spoczywa obowiązek zapewnienia bezpieczeństwa statku i osób na pokładzie.

Ewentualne konsekwencje prawne i ubezpieczeniowe dla kapitana

Konsekwencje prawne dla kapitana mogą obejmować zarówno postępowanie cywilne, jak i kryminalne, zależnie od okoliczności i skutków katastrofy. W przypadku stwierdzenia naruszenia procedur lub bezpośredniego przyczynienia się do zdarzenia, kapitan może stanąć przed sądem, co może skutkować wysokimi grzywnami, a w skrajnych przypadkach - nawet pozbawieniem wolności. Podobna sprawa dotyczyła kapitana Francesco Schettino, dowódcy Costa Concordii, który został skazany na 16 lat więzienia za swoje działania prowadzące do katastrofy. Schettino, jedyny oskarżony w procesie, został uznany za winnego śmierci 32 osób i spowodowania obrażeń u wielu innych oraz doprowadzenia do katastrofy morskiej, do której doszło 13 stycznia 2012 roku w pobliżu wyspy Giglio na Morzu Tyrreńskim.

Rola błędu ludzkiego w zdarzeniu i jak to wpływa na roszczenia ubezpieczeniowe

Błąd ludzki jest jednym z najczęstszych czynników przyczyniających się do wypadków morskich. W kontekście katastrofy, analiza roli, jaką odegrał błąd ludzki - czy to ze strony kapitana, czy innych członków załogi - jest kluczowa dla określenia zakresu odpowiedzialności i możliwości dochodzenia roszczeń ubezpieczeniowych. Ubezpieczyciele mogą dokonać przeglądu okoliczności zdarzenia, aby ustalić, czy zachowanie kapitana kwalifikuje się do ochrony ubezpieczeniowej. W niektórych przypadkach, jeśli błąd ludzki zostanie sklasyfikowany jako rażące niedbalstwo, może to wpłynąć na ograniczenie lub wyłączenie wypłaty odszkodowania.

KONSEKWENCJE DLA POSZKODOWANYCH

Katastrofa, taka jak zawalenie się mostu po uderzeniu kontenerowca, rodzi szeroki wachlarz potencjalnych roszczeń od osób trzecich, które poniosły szkody. Poszkodowanymi mogą być zarówno mieszkańcy okolicznych terenów, których domy lub mienie zostało uszkodzone, jak i przedsiębiorcy cierpiący na skutek przerw w działalności gospodarczej czy dostaw. Osoby, które doznały obrażeń fizycznych w wyniku zdarzenia, mogą dochodzić roszczeń z tytułu szkód osobowych.

Wśród możliwych roszczeń znajdują się te dotyczące bezpośrednich szkód materialnych, utraty dochodów, kosztów leczenia i rehabilitacji, a także zadośćuczynienia za doznane cierpienie i utratę jakości życia. Również szkody ekologiczne, takie jak zanieczyszczenie wód, mogą skutkować roszczeniami ze strony organów ochrony środowiska lub grup społecznych.

KLUCZOWE WYZWANIA UBEZPIECZENIOWE WYNIKAJĄCE Z KATASTROFY

Katastrofa w Baltimore rzuca światło na złożoność wyzwań ubezpieczeniowych, z jakimi muszą zmierzyć się wszystkie zaangażowane strony. Z jednej strony, istnieje konieczność dokładnego ustalenia zakresu odpowiedzialności – nie tylko armatora i kapitana, ale także ewentualnych innych stron, takich jak zarządcy portu, dostawcy usług nawigacyjnych czy konstruktorów infrastruktury. Z drugiej strony, wydarzenie takie podkreśla potrzebę dokładnego przeglądu i potencjalnej aktualizacji istniejących polis ubezpieczeniowych, aby zapewnić ich adekwatność do ryzyk związanych z nowoczesną żeglugą.

Potencjalne długoterminowe konsekwencje dla przepisów żeglugowych i standardów bezpieczeństwa

W świetle tak dramatycznych zdarzeń, jak katastrofa w Baltimore, nieuniknione stają się rozmowy na temat potencjalnych zmian w przepisach żeglugowych i standardach bezpieczeństwa. Katastrofy morskie często działają jako katalizator dla wprowadzenia nowych lub zaostrzenia istniejących regulacji, mających na celu zapobieganie podobnym wydarzeniom w przyszłości. Możemy spodziewać się, że międzynarodowe i lokalne organy regulacyjne dokonają przeglądu procedur nawigacyjnych, standardów konstrukcyjnych dla statków i infrastruktury portowej, a także przepisów dotyczących szkoleń i certyfikacji załóg.

Rola instytucji nadzorujących bezpieczeństwo morskie w zapobieganiu podobnym katastrofom

Instytucje nadzorujące bezpieczeństwo morskie, takie jak Międzynarodowa Organizacja Morska (IMO), odgrywają kluczową rolę w zapobieganiu katastrofom morskim. Poprzez opracowywanie międzynarodowych konwencji, kodeksów i wytycznych, organizacje tego rodzaju starają się nie tylko reagować na katastrofy, ale przede wszystkim zapobiegać im poprzez promowanie najlepszych praktyk, innowacyjnych technologii i ciągłego doskonalenia w zakresie bezpieczeństwa morskiego.

W odpowiedzi na katastrofę, jak ta w Baltimore, możemy oczekiwać zintensyfikowanych działań ze strony tych instytucji, mających na celu wzmocnienie globalnego systemu bezpieczeństwa morskiego. To może obejmować zarówno przegląd istniejących standardów, jak i wprowadzenie nowych inicjatyw, skupiających się na aspektach takich jak ulepszona komunikacja i systemy nawigacyjne, lepsze zarządzanie ruchem w portach, czy też rozwój technologii mających na celu zapobieganie kolizjom i katastrofom.

Katastrofa w Baltimore stanowi więc punkt zwrotny, który może przyczynić się do istotnych zmian w sposobie, w jaki światowa społeczność morska podchodzi do kwestii bezpieczeństwa, odpowiedzialności i ubezpieczeń na morzu, dążąc do tego, aby żegluga była bezpieczniejsza dla wszystkich jej uczestników.

SŁÓW KILKA NA KONIEC…

Podsumowując, katastrofa w Baltimore rzuca światło na kompleksową naturę wyzwań, z którymi mierzy się branża żeglugowa – od aspektów prawnych i ubezpieczeniowych, przez odpowiedzialność armatorów i kapitanów, po konieczność ochrony osób trzecich i środowiska. Kluczowe aspekty tego zdarzenia podkreślają, jak nieodłącznie wszystkie te elementy są ze sobą powiązane, tworząc sieć zależności, która wymaga ciągłej uwagi i doskonalenia.

Refleksja nad znaczeniem odpowiedzialności i ubezpieczeń w branży żeglugowej wykracza daleko poza kontekst finansowy. Jest to kwestia zapewnienia bezpieczeństwa ludzkiego życia na morzu, ochrony środowiska naturalnego i zrównoważonego rozwoju globalnej gospodarki morskiej. Ubezpieczenia, zarówno Casco oraz OC armatora, pełnią tutaj rolę nie tylko ochronną, ale również prewencyjną, zachęcając do przestrzegania najwyższych standardów bezpieczeństwa.

W obliczu katastrof, takich jak ta w Baltimore, nasuwa się nieuchronny apel o zwiększenie środków bezpieczeństwa i ściślejsze przestrzeganie przepisów żeglugowych. Dążenie do ciągłego doskonalenia praktyk żeglugowych, inwestycje w nowoczesne technologie oraz edukacja i szkolenie załóg statków, to tylko niektóre z kroków, które mogą pomóc w zapobieganiu przyszłym katastrofom.

Współpraca między wszystkimi zainteresowanymi stronami – armatorami, załogami, ubezpieczycielami, regulatorami i społecznościami portowymi – jest niezbędna, aby zagwarantować, że morza i oceany będą bezpieczne dla wszystkich.

W tym duchu, nieustannego dążenia do poprawy bezpieczeństwa morskiego zastanówmy się nad nasuwającymi się pytaniami, które staną się przyczynkiem do szerokiej dyskusji w naszym środowisku.

- W jakim stopniu sektor ubezpieczeniowy powinien angażować się w promowanie i finansowanie innowacji technologicznych, mających na celu poprawę bezpieczeństwa na morzu?

- Jak branża ubezpieczeniowa może lepiej współpracować z międzynarodowymi organizacjami regulacyjnymi, aby zapewnić bardziej spójne podejście do bezpieczeństwa morskiego na całym świecie?

- Czy sektor ubezpieczeniowy ma moralny obowiązek przewodzić zmianom w kierunku bardziej zrównoważonej i ekologicznej żeglugi, nawet jeśli oznacza to zwiększone koszty krótkoterminowe?

Wojciech Bednarek

broker ubezpieczeniowy

wiceprezes Polska Kancelaria Brokerska